客服热线:400-624-9988

关注我们:

微博

微信 QQ

QQ

客户QQ群:

426164297

市场有风险,投资需谨慎

2016年8月24日,银监会等部门联合发布的《网络借贷信息中介机构业务活动管理暂行办法》,明确规定P2P平台的资金应由银行存管。今年2月23日,银监会又公布了《网络借贷资金存管业务指引》,则更加细化了银行资金存管的操作规范。至此,P2P平台有没有落实银行资金存管成为这家平台是否合规的生死命门。

那么到底什么是所谓的“银行资金存管”业务?本期风险教育小课堂将针对这一知识进行讲解。

什么是银行资金存管?

其实,大家常说的银行资金存管,它的学名叫做“网络借贷资金存管业务”。

根据《网络借贷资金存管业务指引》第二条规定:

“网络借贷资金存管业务,是指商业银行作为存管人接受委托人的委托,按照法律法规规定和合同约定,履行网络借贷资金存管专用账户的开立与销户、资金保管、资金清算、账务核对、提供信息报告等职责的业务。”

巴拉巴拉讲了一堆,听了头大,还是不知这个存管到底是怎么存的,怎么管的。我们得从P2P的模式说起。

让来看我们举一个栗子。

例:小张因为生产需要缺30万块钱,便找到一家P2P平台,提出借款申请。

P2P平台通过审核发现借款人小张的条件不错,于是在网络上发布了小张的借款项目,又称借款标。

投资人小李有点闲钱,通过实名认证,成为了这家平台常客,发现了小张的借款需求,于是把30万投到这个借款标上。

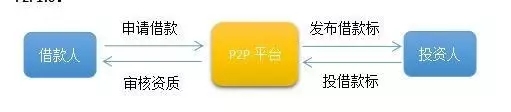

P2P1.0:

这是P2P的最基本的理念,相信很多人知道,别怪我啰嗦。

细心的人可能会去想:小张和小李的实际的钱到底是怎么流向的?小李既然要借钱,这钱怎么到他手上呢?总不该直接送钱给他吧?一般来说,借款人要在平台开设一个账户,以后这个钱就在这个账户上借还。

对于小张,既然他要出借资金,那也肯定要在平台上开立一个账户。一般来说,小张会把钱充值到这个账户里,如果发现有借款标,那他就用这个账户的钱去投这个借款标。

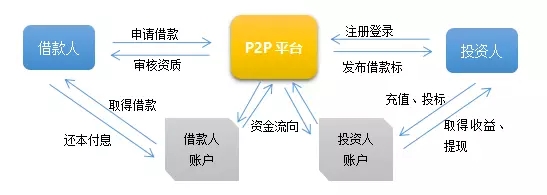

这就要提到存管业务的关键的概念“ 账 户 ”。因此我要把上图的P2P1.0改一下。

P2P1.1:

这就是没有存管银行的P2P的操作模式,也是以前大多数P2P平台的模式。

那我们再进一步去深想:借款人和投资人的账户由谁来管理呢?这就由此引出“存管”的概念了。

在P2P合规之前,这些账户里的钱很有可能被P2P平台掌握着,这笔然导致“资金池”的出现,从而进一步引发了非法集资、自融、庞氏骗局等等金融风险和法律风险。损害了平台发展、行业前景和投资人的利益,从长远看,这种模式其实是各方皆输的模式。

那么为了避免这种金融和法律风险,最好的办法就是借款人和投资人的账户不由P2P平台及关联方来存管,而是由第三方存管。

既然第三方管理着P2P平台上的大量资金(从几亿到几百上千亿的资金),那么这个第三方一定得靠谱啊,所以“银行资金存管”制度自然就呼之欲出了。

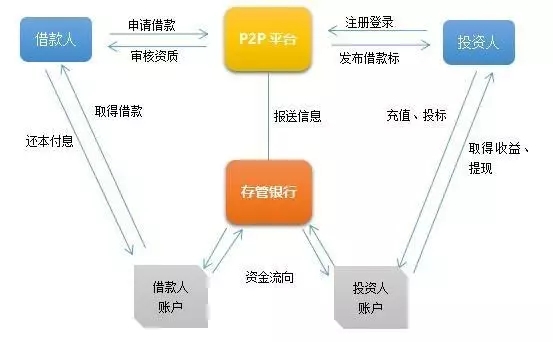

看图P2P2.0:

一句话说明——就是银行帮助P2P平台管理借款人和投资人的账户。

这个时候再看看我们之前说过的银行存管概念是不是就好懂的多了。

扫一扫,有惊喜